So sánh bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm thân vỏ

Bảo hiểm cho xe ô tô không chỉ là yêu cầu pháp lý mà còn là công cụ bảo vệ tài chính quan trọng. Trong đó, bảo hiểm dân sự với thân vỏ là hai loại phổ biến nhất mà chủ xe thường quan tâm. Tuy nhiên, không ít người vẫn nhầm lẫn giữa chúng, dẫn đến lựa chọn chưa phù hợp. Bài viết này sẽ giúp bạn hiểu rõ sự khác biệt. Lợi ích và cách lựa chọn loại bảo hiểm phù hợp. Đặc biệt trong bối cảnh phương tiện ngày càng có giá trị và chi phí sửa chữa ngày càng cao.

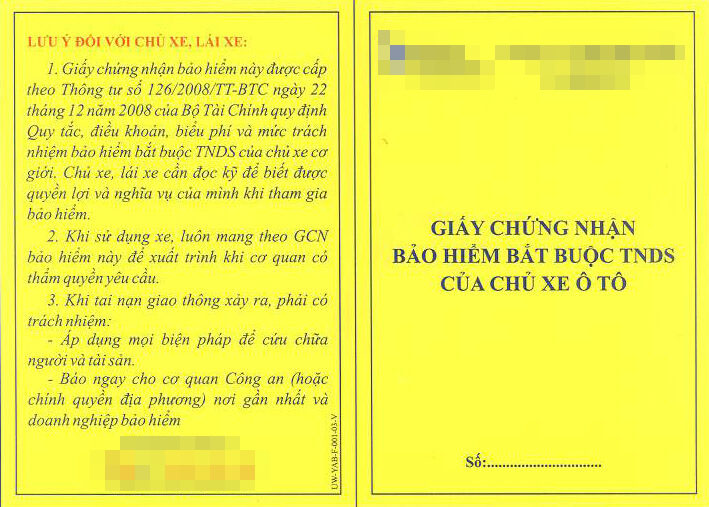

Bảo hiểm trách nhiệm dân sự bắt buộc là gì?

Bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới là loại bảo hiểm mà mọi chủ xe ô tô lưu thông trên lãnh thổ Việt Nam đều phải mua. Đây là quy định bắt buộc của pháp luật, cụ thể được nêu trong Nghị định 03/2021/NĐ-CP.

Mục đích chính của loại bảo hiểm này là bảo vệ bên thứ ba – những người bị thiệt hại về tính mạng hoặc tài sản do lỗi của người điều khiển xe. Khi tai nạn xảy ra, công ty bảo hiểm sẽ thay mặt chủ xe chi trả phần bồi thường cho bên bị hại theo mức giới hạn quy định.

Mục đích chính

• Đảm bảo quyền lợi của bên thứ ba bị thiệt hại do lỗi của bạn.

• Giảm gánh nặng tài chính cho người gây tai nạn.

• Góp phần duy trì trật tự. An toàn giao thông và ổn định xã hội.

Đặc điểm nổi bật

• Bắt buộc theo Luật Giao thông đường bộ.

• Phí bảo hiểm được Nhà nước quy định chung cho từng loại xe. Không phụ thuộc vào công ty bảo hiểm.

• Chỉ bồi thường cho người bị hại. Không bồi thường cho chính chủ xe.

• Có giới hạn mức bồi thường theo quy định. Ví dụ: tối đa 150 triệu đồng/người/vụ đối với thiệt hại về người. Tối đa 100 triệu đồng/vụ đối với thiệt hại tài sản.

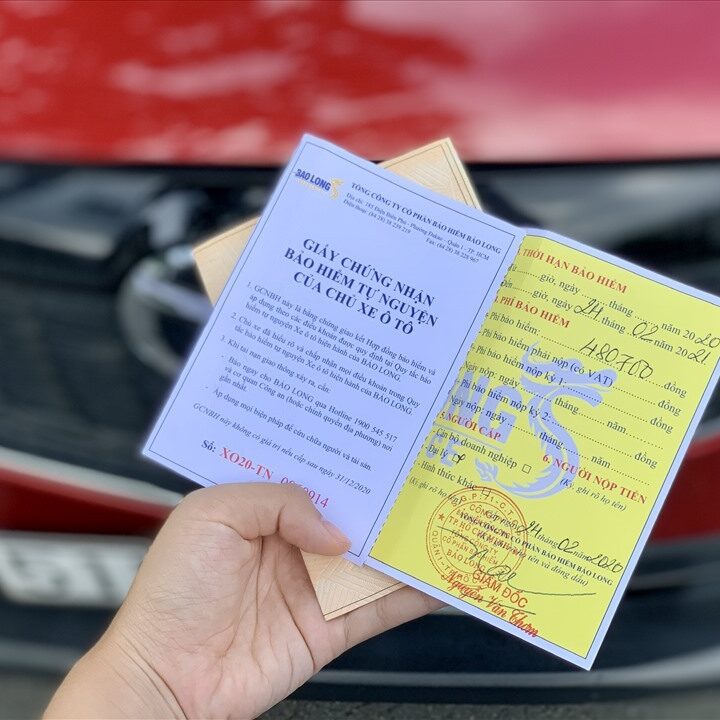

Bảo hiểm thân vỏ là gì?

Bảo hiểm thân vỏ (hay còn gọi là bảo hiểm vật chất xe) là loại bảo hiểm tự nguyện. Chủ xe có thể mua hoặc không tùy vào nhu cầu và khả năng tài chính. Loại bảo hiểm này chi trả chi phí sửa chữa. Thay mới khi xe bị hư hỏng hoặc mất mát do nhiều nguyên nhân khác nhau.

Mục đích chính

• Bảo vệ giá trị tài sản của chiếc xe.

• Giảm thiểu chi phí sửa chữa khi gặp tai nạn. Va chạm hoặc sự cố bất ngờ.

• Giúp chủ xe yên tâm hơn khi sử dụng phương tiện.

Đặc điểm nổi bật

• Hoàn toàn tự nguyện.

• Phí bảo hiểm thường tính theo tỷ lệ phần trăm giá trị xe. (trung bình 1,5% – 2%/năm).

• Phạm vi bảo hiểm rộng: va chạm, cháy nổ, thiên tai. Bão lũ, ngập nước, mất cắp toàn bộ xe.

• Có thể mở rộng thêm quyền lợi như bảo hiểm thủy kích. Bảo hiểm mất trộm bộ phận.

Điểm giống nhau của bảo hiểm dân sự và bảo hiểm thân vỏ

Dù mục tiêu khác nhau nhưng hai loại bảo hiểm này có những điểm chung:

• Đều được cung cấp bởi các công ty bảo hiểm được cấp phép.

• Đều cần hợp đồng rõ ràng, quy định quyền lợi. Nghĩa vụ, điều khoản loại trừ.

• Đều có thời hạn hiệu lực. (thường là 12 tháng).

• Đều giúp giảm thiểu thiệt hại tài chính khi xảy ra sự cố.

Sự khác biệt giữa bảo hiểm dân sự với thân vỏ

Đối tượng bảo vệ

• Bảo hiểm dân sự: Bảo vệ quyền lợi của bên thứ ba bị thiệt hại.

• Bảo hiểm thân vỏ: Bảo vệ chiếc xe của chính chủ sở hữu.

Tính bắt buộc

• Bảo hiểm dân sự: Bắt buộc theo luật.

• Bảo hiểm thân vỏ: Tự nguyện, tùy chọn.

Chi phí

• Bảo hiểm dân sự: Phí thấp, cố định.

• Bảo hiểm thân vỏ: Phí cao hơn, tùy giá trị và phạm vi bảo hiểm.

Phạm vi bồi thường

• Bảo hiểm dân sự: Chỉ bồi thường thiệt hại của bên thứ ba.

• Bảo hiểm thân vỏ: Bồi thường cho chính xe của chủ sở hữu khi hư hỏng hoặc mất mát.

So sánh chi tiết bảo hiểm dân sự với thân vỏ

Nếu phân tích sâu, sự khác nhau không chỉ nằm ở đối tượng bồi thường mà còn ở yếu tố tâm lý và chiến lược bảo vệ tài sản. Bảo hiểm dân sự là mức bảo vệ tối thiểu. Đáp ứng yêu cầu pháp luật, tránh bị xử phạt khi lưu thông. Bảo hiểm thân vỏ lại mang tính phòng ngừa rủi ro cao. Đặc biệt hữu ích cho xe mới, xe giá trị lớn hoặc xe hoạt động thường xuyên trên đường dài.

Bảo hiểm dân sự chỉ “ra tay” khi bạn gây thiệt hại cho người khác. Trong khi đó, bảo hiểm thân vỏ “ra tay” khi chính chiếc xe của bạn bị tổn hại. Đây là hai hướng bảo vệ khác nhau, bổ sung cho nhau. Nếu kết hợp cả hai, bạn vừa đảm bảo tuân thủ pháp luật. Vừa bảo vệ tài sản của mình một cách toàn diện.

Khi nào nên mua từng loại bảo hiểm?

Chỉ mua bảo hiểm dân sự

• Xe cũ, giá trị thấp.

• Ngân sách hạn chế.

• Ít khi di chuyển hoặc chỉ di chuyển quãng đường ngắn.

Chỉ mua bảo hiểm thân vỏ

• Trường hợp đặc biệt không cần bảo hiểm dân sự (hiếm).

• Xe trưng bày, xe cá nhân ít lưu thông nhưng vẫn cần bảo vệ trước cháy nổ, thiên tai.

Mua cả hai

• Xe mới, giá trị cao.

• Xe kinh doanh vận tải, chạy đường dài.

• Người lái muốn yên tâm tuyệt đối cả về pháp lý lẫn tài sản.

Các tình huống thực tế và cách bồi thường

Tình huống 1 – Gây tai nạn cho người đi đường

Bạn va chạm khiến một người đi xe máy bị thương, phải nhập viện. Lúc này, bảo hiểm dân sự sẽ chi trả viện phí, tiền bồi thường theo giới hạn quy định. Bảo hiểm thân vỏ không tham gia vì xe của bạn không bị thiệt hại đáng kể.

Tình huống 2 – Xe bị ngập nước do mưa lớn

Nếu bạn chỉ mua bảo hiểm dân sự, bạn sẽ phải tự chi trả chi phí sửa chữa. Nhưng nếu có bảo hiểm thân vỏ (bao gồm quyền lợi thủy kích), công ty bảo hiểm sẽ thanh toán phần lớn hoặc toàn bộ chi phí này.

Tình huống 3 – Va chạm nghiêm trọng trên cao tốc

Khi xe của bạn bị hư hỏng nặng và người khác cũng bị thương, bảo hiểm dân sự sẽ chi trả cho bên bị hại. Đồng thời, bảo hiểm thân vỏ sẽ chi trả chi phí sửa chữa xe của bạn.

Lời khuyên khi lựa chọn bảo hiểm dân sự với thân vỏ

• Luôn cân nhắc giá trị xe và tần suất sử dụng. Xe càng giá trị cao, càng nên mua bảo hiểm thân vỏ.

• Đọc kỹ hợp đồng. Đặc biệt là phần điều khoản loại trừ.

• Ưu tiên chọn công ty bảo hiểm uy tín. Quy trình bồi thường minh bạch.

• Đối với xe kinh doanh vận tải. Việc kết hợp cả hai loại bảo hiểm là lựa chọn tối ưu.

Giới thiệu Hợp tác xã vận tải Bắc Sài Gòn

Hợp tác xã vận tải Bắc Sài Gòn là đơn vị đồng hành tin cậy của các tài xế và doanh nghiệp vận tải. Chúng tôi tự hào mang đến các dịch vụ hỗ trợ thủ tục nhanh chóng.Chính xác và đúng quy định pháp luật.

Dịch vụ bao gồm:

• Làm thẻ tập huấn nghiệp vụ vận tải cho tài xế.

• Cấp phù hiệu vận tải theo đúng quy định.

• Tư vấn pháp lý và hồ sơ vận tải chuyên nghiệp.

Liên hệ ngay:

• Hotline 1: 0911.337.455.

• Hotline 2: 0902.341.599.

Kết luận

Có thể thấy, bảo hiểm dân sự với thân vỏ mang đến hai lớp bảo vệ khác nhau nhưng bổ trợ cho nhau. Bảo hiểm dân sự giúp bạn tuân thủ pháp luật và bảo vệ bên thứ ba khi xảy ra tai nạn. Bảo hiểm thân vỏ bảo vệ chính chiếc xe của bạn khỏi những rủi ro về hư hỏng và mất mát. Nếu ngân sách cho phép, kết hợp cả hai sẽ giúp bạn yên tâm hơn trong quá trình sử dụng phương tiện. Đặc biệt với xe mới, xe kinh doanh vận tải hoặc xe thường xuyên di chuyển đường dài.

Chia sẻ nội dung này:

Post Comment